爱迪特股价异动:一场散户的狂欢?

收盘价背后的秘密:3.36%的涨幅真能代表什么?

2025年7月23日,爱迪特(301580)的股价最终定格在47.66元,表面上,3.36%的涨幅似乎宣告着一天的胜利。但魔鬼往往藏在细节里。这个涨幅,真的能反映爱迪特的真实价值吗?还是仅仅是资金短期炒作的结果?

别被这3.36%迷惑了双眼。要知道,股市里每天都有无数只股票在上下波动,一个简单的涨幅数字,并不能告诉你故事的全貌。我们需要深入挖掘,看看是谁在买入,谁在卖出,以及他们的动机是什么。

从K线图上来看,爱迪特的走势颇为诡异。早盘一度低迷,午后却突然拉升,这背后是否存在人为操控的痕迹?亦或是市场对某些突发消息的过度反应?这些都是我们必须思考的问题。毕竟,股市从来都不是一个理性的地方,情绪往往比基本面更能左右股价的短期走势。

更何况,爱迪特所处的口腔修复材料行业,本身就具有一定的特殊性。这个行业的技术门槛较高,市场集中度相对较低,容易受到政策和行业周期的影响。因此,仅仅关注股价的短期波动,很可能会让我们迷失方向,忽略了更重要的长期投资价值。

资金流向大揭秘:主力、游资退场,散户接盘?

主力资金的“精准”撤退:真的是风向标?

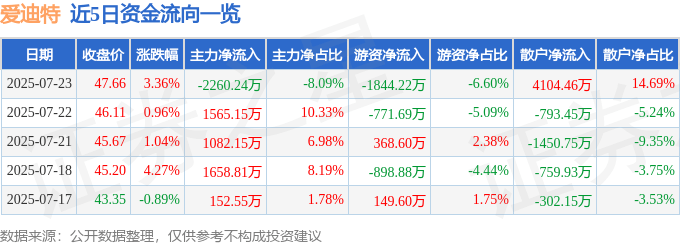

7月23日的数据显示,主力资金净流出2260.24万元,占总成交额的8.09%。这可不是一个小数目!主力资金,通常被认为是市场中最具实力和信息优势的投资者,他们的动向往往被视为市场风向标。现在,他们却选择了撤退,这难道意味着爱迪特的“春天”已经结束了?

别急着下结论。主力资金的撤退,可能有多种原因。或许他们认为爱迪特的股价已经达到了短期高点,需要获利了结;或许他们发现了更具投资价值的标的,需要调整仓位;又或许,他们只是单纯地想玩一把“高抛低吸”的游戏,在低位重新吸筹。无论如何,主力资金的动向,都值得我们高度关注。

但我们也要警惕一种可能:主力资金的“精准”撤退,会不会是一种诱导?他们先抛售一部分筹码,制造恐慌气氛,引诱散户跟风抛售,然后在低位悄悄买回,从而达到洗盘的目的?这种手法在股市中屡见不鲜,散户投资者一不小心就会掉入陷阱。

游资的短线操作:快进快出,刺激市场神经

游资,顾名思义,就是像游牧民族一样,四处游荡的资金。他们追求的是短线高收益,擅长于捕捉市场热点,快进快出,刺激市场神经。7月23日,游资净流出1844.22万元,占总成交额的6.6%,也显示出他们对爱迪特短期走势的谨慎态度。

游资的操作风格,往往带有很大的投机性。他们不太关心公司的基本面,更注重市场的短期情绪和资金流向。一旦发现有利可图的机会,他们就会毫不犹豫地涌入;一旦发现风险,他们也会迅速撤离。因此,游资的动向,虽然可以作为一种参考,但我们不能完全依赖他们。

散户的“逆向投资”:是抄底还是飞蛾扑火?

在主力资金和游资纷纷撤退的情况下,散户却选择了逆向投资,净流入4104.46万元,占总成交额的14.69%。这是一种勇敢的行为,还是一种盲目的跟风?

当然,我们不能一概而论。有些散户可能经过了深入的研究,认为爱迪特被低估了,现在是抄底的好时机;但也有一些散户,可能只是听信了小道消息,或者受到了市场情绪的感染,盲目跟风买入。无论是哪种情况,散户都需要保持清醒的头脑,理性判断,不要被市场的短期波动所左右。

融资融券:一场高风险的游戏

融资净买入1.19亿:杠杆上的舞蹈

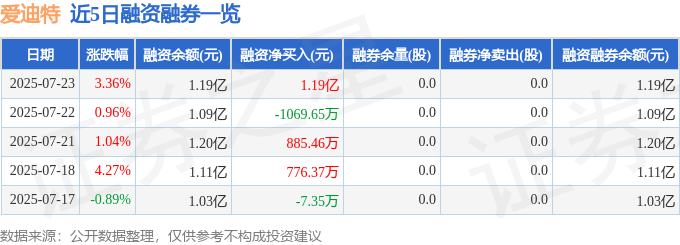

融资融券,这四个字听起来就让人肾上腺素飙升。它就像一把双刃剑,用得好,可以放大收益,让你一夜暴富;用不好,就会让你血本无归,倾家荡产。7月23日,爱迪特的融资净买入额高达1.19亿元!这意味着,有大量的投资者借钱买入了爱迪特的股票,他们相信爱迪特的股价会上涨,从而赚取更高的利润。

这无疑是一场刺激的赌博。融资买入,相当于给自己的投资加了杠杆。如果股价上涨,你的收益也会成倍增加;但如果股价下跌,你的亏损也会同样成倍增加。因此,融资融券的风险极高,只适合那些风险承受能力强的投资者。

更何况,爱迪特的股价本身就具有一定的波动性,再加上融资融券的杠杆效应,更是让这场游戏充满了不确定性。一旦市场出现不利因素,爱迪特的股价很可能会大幅下跌,从而引发融资盘的踩踏事件,导致股价崩盘。

融券缺席:空头的谨慎还是另有玄机?

与融资的火热相比,融券却显得异常冷清。7月23日,爱迪特的融券卖出量为0,融券余额也为0。这说明,市场上几乎没有投资者看空爱迪特的股价,或者说,他们不敢轻易做空。

这可能有两个原因。一方面,爱迪特的基本面相对较好,业绩增长稳定,市场对其未来发展前景充满信心;另一方面,做空爱迪特的风险较高,一旦股价上涨,空头将面临巨大的亏损压力。因此,空头选择了谨慎观望,不敢轻易出手。

但融券的缺席,也可能隐藏着一些玄机。或许,空头正在暗中积蓄力量,等待合适的时机再发起进攻;又或许,他们已经发现了爱迪特的一些潜在风险,只是暂时没有公开而已。无论如何,我们都不能掉以轻心,要时刻警惕空头的动向。

基本面分析:爱迪特的真实价值几何?

一季报的惊喜:营收、利润双增长的背后

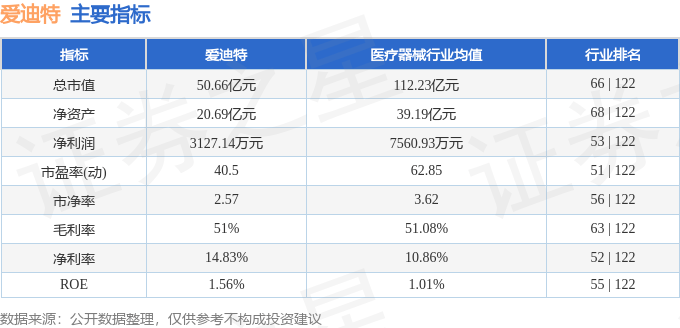

爱迪特2025年一季报显示,公司主营收入2.05亿元,同比上升18.07%;归母净利润3127.14万元,同比上升34.21%;扣非净利润2709.49万元,同比上升20.56%。这份成绩单可谓相当亮眼,营收和利润都实现了双增长。但我们不能被表面的数字所迷惑,需要深入分析增长的背后原因。

营收增长,可能得益于公司新产品的推出,或者市场份额的扩大。利润增长,可能得益于成本控制的加强,或者产品结构的优化。我们需要仔细研究公司的财务报表,看看这些增长是否具有可持续性。

更重要的是,我们要关注公司的盈利质量。有些公司虽然营收和利润都实现了增长,但却牺牲了现金流,或者增加了应收账款。这种增长是不可持续的,甚至可能是虚假的。因此,我们需要综合考虑公司的各项财务指标,才能真正了解其盈利能力。

毛利率51.0%:高利润的秘密是什么?

爱迪特的毛利率高达51.0%,这在A股市场中属于非常高的水平。这说明,公司的产品具有较高的附加值,或者具有较强的定价能力。

高毛利率的背后,可能隐藏着一些竞争优势。或许,爱迪特拥有独特的技术,或者掌握了稀缺的资源,从而使其能够在市场上获得更高的利润空间。又或许,爱迪特的产品具有较高的品牌溢价,消费者愿意为其支付更高的价格。

但我们也要警惕高毛利率的风险。过高的毛利率,可能会吸引竞争对手的进入,从而导致市场竞争加剧,利润空间被压缩。因此,爱迪特需要不断创新,保持竞争优势,才能维持其高毛利率水平。

机构评级:买入评级真的靠谱吗?

最近90天内,共有1家机构给出了对爱迪特的评级,而且是买入评级。这似乎是一个利好消息,说明机构投资者看好爱迪特的未来发展前景。

但我们不能盲目相信机构评级。机构评级,虽然有一定的参考价值,但并不是绝对的真理。机构投资者也可能犯错,他们的评级也可能受到利益的驱动。因此,我们不能完全依赖机构评级,需要自己进行独立思考和判断。

更重要的是,我们要了解机构评级的依据是什么。他们是基于公司的基本面,还是基于市场的短期情绪?他们的评级目标价是多少?这些都是我们需要考虑的问题。只有了解了机构评级的逻辑,我们才能更好地利用他们的评级信息。

深度剖析:爱迪特,一家被“牙齿”耽误的科技公司?

口腔修复材料:一个被忽视的黄金赛道?

爱迪特的主营业务是口腔修复材料的研发、生产和销售,以及口腔数字化设备的设计和销售。乍一看,这似乎只是一个与“牙齿”相关的传统行业,容易让人联想到牙医诊所里那些冰冷的器械和刺鼻的消毒水味道。但实际上,口腔修复材料行业蕴藏着巨大的潜力,是一个被很多人忽视的黄金赛道。

随着人们生活水平的提高,对口腔健康的重视程度也越来越高。无论是牙齿缺失、牙齿美白,还是牙齿矫正,都需要用到各种口腔修复材料。而随着科技的进步,新型口腔修复材料不断涌现,例如全瓷牙、种植牙、隐形矫正器等等,这些都为口腔修复行业带来了新的增长点。

更重要的是,口腔修复材料行业具有较高的技术门槛和品牌壁垒。只有那些拥有核心技术和良好品牌形象的企业,才能在这个市场中立足。而爱迪特,作为国内领先的口腔修复材料供应商,无疑具备一定的竞争优势。

数字化口腔设备:爱迪特的未来增长点?

除了口腔修复材料之外,爱迪特还在积极布局数字化口腔设备领域。这无疑是一个明智的选择。随着数字化技术的不断发展,口腔医疗也正在经历一场深刻的变革。数字化口腔设备,例如口腔扫描仪、3D打印机、CAD/CAM系统等等,可以提高口腔诊疗的效率和精度,为患者提供更好的治疗体验。

数字化口腔设备,是未来口腔医疗的发展方向。爱迪特通过自主研发和合作引进,不断推出新的数字化口腔设备产品,有望在这个新兴市场中占据一席之地。

但数字化口腔设备领域的竞争也异常激烈。国际巨头纷纷涌入,国内企业也在加速追赶。爱迪特需要不断加大研发投入,提升技术水平,才能在竞争中脱颖而出。

散户狂欢的真相:价值洼地还是泡沫幻影?

回到最初的问题,爱迪特的股价上涨,到底是一场价值发现,还是一个泡沫幻影?从基本面来看,爱迪特业绩增长稳定,行业前景广阔,具备一定的投资价值。但从资金流向来看,主力资金和游资的撤退,又让人感到一丝不安。

因此,我们不能简单地将爱迪特的股价上涨定义为价值洼地或者泡沫幻影。它可能既有价值的支撑,也有泡沫的成分。关键在于,我们如何去识别和把握其中的风险与机遇。

对于散户投资者来说,更应该保持理性,不要被市场的短期波动所迷惑。在投资爱迪特之前,一定要做好充分的调研,了解公司的基本面,评估自身的风险承受能力,做出明智的投资决策。