德马科技股东“乾坤大挪移”:一场看似寻常的股权转让,背后暗藏玄机?

明面上的“例行公事”:股东询价转让计划浮出水面

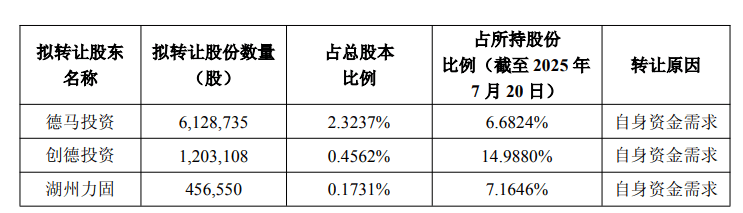

科创板上市公司德马科技(688360.SH)近日发布了一则略显“平淡”的公告:公司几位首发前股东,包括德马投资、创德投资、湖州力固,计划通过询价转让的方式,合计减持7,788,393股股份,占公司总股本的2.9530%。这看似是资本市场中常见的“股东套现”操作,但仔细推敲,却发现其中暗流涌动,疑点重重。不禁让人怀疑,这真的是一次简单的财务运作吗?

根据公告,这次询价转让将由中金公司操盘。中金公司是谁?那可是国内顶级的投行之一,经手的项目哪个不是动辄几十亿、上百亿的大生意。这么“高大上”的机构,来负责区区不到3%的股权转让,是不是有点“大炮打蚊子”的感觉?难道这背后还有更深层次的原因?要知道,资本市场上的每一个动作,都不是孤立存在的。尤其是在股权转让这种敏感的操作中,更是需要擦亮眼睛,看清楚背后的真实意图。这三家股东为何选择此时减持?减持的价格又将如何确定?受让方又是何方神圣?这些问题,都值得我们深入挖掘。

抽丝剥茧:关联交易、利益输送,还是战略布局?

“自己人”的游戏:德马投资、创德投资、湖州力固的微妙关系

首先,我们来看这次减持的主角:德马投资、创德投资、湖州力固。这三家公司可不是什么“路人甲”,而是与德马科技的实际控制人卓序有着千丝万缕的联系。德马投资是控股股东,而创德投资和湖州力固则是公司员工持股平台,部分董监高通过它们间接持有公司股份。更重要的是,这三家公司还构成一致行动人关系,合计持有公司超过5%的股份。换句话说,这根本就是“自己人”在玩“左手倒右手”的游戏!

这种操作在资本市场上并不少见,但其背后的动机却值得深思。难道是实际控制人对公司前景不看好,准备悄悄“撤退”?又或者,这是为了优化股权结构,为后续的资本运作铺路?亦或是,存在某种不为人知的利益输送?当然,也可能只是单纯的股东正常的投资退出。但是,考虑到卓序在德马科技的地位,以及这三家公司之间的特殊关系,很难让人相信这仅仅是一次简单的减持行为。这背后,或许隐藏着更大的秘密。

莫安迪并购案:一出“蛇吞象”的好戏?

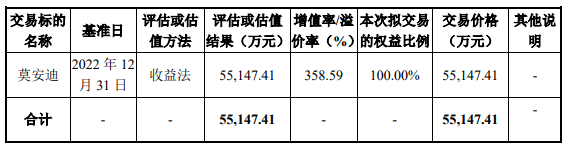

除了这次股权转让,德马科技在2023年还完成了一桩引人注目的并购案,以发行股份及支付现金的方式,收购了江苏莫安迪科技股份有限公司100%的股权。这桩并购案,颇有些“蛇吞象”的味道。莫安迪专注于物流输送分拣设备核心部件的研发和生产,而德马科技则是智能物流系统集成商。从产业链的角度来看,这笔收购确实可以增强德马科技的竞争力,降低对外采购成本。但是,仔细研究并购报告书,却发现了一些令人疑惑的地方。

莫安迪100%股权的评估值为5.51亿元,增值率高达358.59%!这说明什么?要么是莫安迪的盈利能力确实非常强劲,要么就是评估存在一定的“水分”。此外,德马科技还以发行股份和支付现金的方式支付对价,其中一半是现金。这笔现金从哪里来?会不会增加公司的财务压力?更重要的是,通过这次并购,莫安迪的原实控人王凯及其控制的企业,合计持有德马科技7.34%的股份,成为公司重要的股东。这为后续的故事埋下了伏笔。

王凯上位:从子公司老总到上市公司高管的华丽转身

如果说并购莫安迪是德马科技的一步妙棋,那么王凯的“上位”则更像是精心策划的剧本。2023年10月,卓序开始担任江苏莫安迪科技有限公司董事长,而王凯则在2023年11月成为德马科技的董事,并在2024年6月晋升为公司副总经理。从一家子公司的老总,摇身一变成了上市公司的核心高管,王凯的这番操作,堪称“鲤鱼跃龙门”。

不得不佩服卓序的“用人”之道,还是说,这背后有着更深层次的利益交换?王凯的加入,究竟能为德马科技带来什么?是新的技术、新的市场,还是新的风险?这些问题,恐怕只有时间才能给出答案。但可以肯定的是,随着王凯地位的提升,德马科技的内部权力结构,正在发生着微妙的变化。而这种变化,最终将对公司的发展产生怎样的影响,仍然是一个未知数。

科创板“新贵”德马科技:光鲜背后,暗流涌动?

上市募资的“小目标”与“大跃进”:钱都花哪儿去了?

2020年6月,德马科技顶着“智能物流”的光环,成功登陆科创板,发行价高达25.12元/股。首次公开发行股票募集资金总额为5.38亿元,扣除发行费用后,净额也有4.61亿元。招股说明书上写得清清楚楚,这些钱要用于数字化车间建设、智能化输送分拣系统产业基地改造、新一代智能物流输送分拣系统研发以及补充流动资金。听起来都是高大上的项目,前景一片光明。

然而,现实往往是残酷的。募资到手后,德马科技真的按照计划把钱花了吗?数字化车间建设的进度如何?智能化输送分拣系统产业基地改造的效果怎么样?新一代智能物流输送分拣系统研发取得了哪些突破?这些问题,恐怕只有公司自己最清楚。但从二级市场的表现来看,德马科技的股价并没有走出“火箭发射”的行情,反而显得有些“疲软”。这不禁让人怀疑,是不是募资项目的进展并不如预期?又或者,资金的使用效率存在问题?毕竟,资本市场最看重的,还是真金白银的业绩。

光大证券的“躺赢”:保荐费轻松入袋,股民却成了“韭菜”?

德马科技的上市,最高兴的恐怕要数保荐机构光大证券了。承销及保荐费用高达5557.99万元!这笔钱对于光大证券来说,简直就是“躺着赚钱”。作为保荐机构,光大证券有责任对德马科技的经营情况进行尽职调查,并对其发展前景做出客观评估。然而,从德马科技上市后的表现来看,光大证券的“火眼金睛”似乎也失灵了。股价表现平平,募投项目进展缓慢,股东减持套现……这一系列的操作,让不少股民感到失望。

当然,我们不能把所有的责任都推给光大证券。毕竟,资本市场有风险,投资需谨慎。但是,作为专业的金融机构,光大证券有义务为投资者提供更全面、更客观的信息,帮助他们做出更明智的决策。如果只是为了赚取高额的保荐费,而忽视了对投资者的保护,那么这样的行为,无异于“割韭菜”。而最终为此买单的,还是那些怀揣着梦想的普通股民。