宝新能源业绩说明会背后的真相:一场精心策划的乐观秀?

火电的夕阳与宝新能源的豪赌

宝新能源的业绩说明会,读起来就像是危机公关的教科书。在“双碳”目标的大背景下,火电行业早已是日薄西山。国家大力提倡新能源,煤电企业转型迫在眉睫。宝新能源口口声声说要拥抱“新一代煤电”,听起来更像是为自己摇摇欲坠的火电业务续命。要知道,技术创新是需要真金白银投入的,而且回报周期长、风险高。宝新能源真的有足够的魄力和实力,在新一轮能源革命中杀出一条血路吗?还是说,这只是一场为了稳住投资者信心的“豪赌”? 我个人对此表示怀疑,毕竟船大难掉头,路径依赖是很难克服的。

长协电价下降,利润却暴增?数字游戏还是真实实力?

一季度营收同比下降6.91%,归母净利润却同比上升46.4%?这数据乍一看,简直是“降本增效”的典范。但仔细想想,长协电价下降,意味着发电收入减少;煤炭价格下跌,固然能降低成本,但真的能完全抵消营收下降的影响吗?会不会是通过其他手段,比如资产处置、财务调整等,来人为地抬高利润?要知道,财务报表是企业的一张脸,化化妆、打打光,就能显得容光焕发。投资者需要擦亮眼睛,透过数字的迷雾,看到企业真实的盈利能力。

股东人数背后的隐忧:散户的狂欢,机构的撤退?

96,394户股东,乍一看人数众多,一片欣欣向荣。但如果仔细分析股东结构,会发现很可能以散户为主。散户往往容易受到市场情绪的影响,追涨杀跌,盲目跟风。而机构投资者则更加理性,更注重长期价值。如果机构投资者纷纷撤退,只剩下散户在狂欢,那这繁荣景象背后,隐藏的可能就是风险。股票市场终究是“聪明钱”说了算,机构的动向,往往预示着未来的趋势。

进口煤依赖:能源安全的阿喀琉斯之踵

宝新能源在公告中承认,公司煤炭原材料既有国内煤,也有进口煤。在全球能源供应紧张的背景下,过度依赖进口煤,无疑是将自己的能源安全置于他国之手。一旦国际形势发生变化,进口煤供应受阻,宝新能源的发电业务将面临巨大挑战。而且,进口煤的价格波动也更加剧烈,会进一步增加公司的经营风险。能源安全是国家安全的基石,煤电企业应该尽可能地使用国内煤,减少对进口的依赖。

高分红的诱惑:饮鸩止渴还是价值投资?

宝新能源近年来持续高分红,这无疑是对投资者的一种回馈。但我们需要思考的是,高分红的钱从哪里来?是企业自身盈利能力的提升,还是寅吃卯粮,透支未来的发展?如果高分红是以牺牲企业长期发展为代价,那就是一种短视行为,最终损害的还是投资者的利益。价值投资的核心是投资于企业的未来,而不是贪图眼前的蝇头小利。

一季报的华丽外衣:风险与机遇并存

总的来说,宝新能源的一季报,就像是一件华丽的外衣,乍一看光鲜亮丽,但仔细观察,却能发现一些瑕疵。在火电行业整体下行的背景下,宝新能源面临着巨大的挑战。但与此同时,公司也在积极转型,探索新的发展方向。投资者需要保持理性,既要看到机遇,也要警惕风险,做出明智的投资决策。

火电的黄昏:宝新能源的未来之路在何方?

中电联的乐观预测:粉饰太平还是行业转机?

中电联预测2025年全社会用电量同比增长6%左右,这数字听起来振奋人心,但细究之下,却可能只是为了稳定市场情绪的“强心剂”。要知道,中国经济正处于转型升级的关键时期,高耗能产业逐渐被淘汰,新兴产业虽然发展迅速,但用电需求能否完全弥补传统产业的缺口,还存在很大的不确定性。更何况,新能源发电的占比正在不断提高,对火电的需求必然会受到挤压。中电联的乐观预测,或许只是为了给火电企业打气,避免市场出现恐慌性抛售。

新一代煤电:新质生产力还是技术陷阱?

国家能源局将“新一代煤电”视为“新质生产力”,试图让煤电行业重焕生机。但这种提法,在我看来,更像是一种政治口号,缺乏实际的支撑。所谓“新一代煤电”,无非是在传统煤电的基础上,进行一些技术升级,比如提高发电效率、降低污染物排放等。这些技术固然重要,但并不能从根本上改变煤电的夕阳产业属性。更何况,技术升级需要大量的资金投入,而且存在技术风险。如果宝新能源把宝都押在“新一代煤电”上,很可能会陷入技术陷阱,无法自拔。

煤电转型:灵活调节电源的乌托邦?

将煤电从“基荷电源”转型为“灵活调节电源”,这听起来似乎是一个不错的思路。但问题在于,煤电的灵活性是有限的。煤电机组的启动和停止都需要时间,而且频繁的启停会加剧设备的磨损,降低发电效率。与抽水蓄能、燃气发电等灵活调节电源相比,煤电在灵活性方面并不具备优势。更何况,煤电的碳排放问题始终无法回避。即使煤电能够实现灵活调节,也难以摆脱被淘汰的命运。所谓的“灵活调节电源”,或许只是煤电企业的一厢情愿,难以成为现实。

宝新能源一季报深度剖析:隐藏在数字之下的风险

盈利能力分析:毛利率的虚高与成本控制的真相

宝新能源一季报显示毛利率高达20.17%,这数据看似光鲜,但我们需要深入探究其背后的成色。毛利率的提升可能并非完全源于成本控制的有效性,或许是通过调整成本结构、改变产品组合等方式实现的。例如,公司可能减少了高成本业务的投入,转而侧重毛利率较高的业务,从而拉高整体毛利率。这种做法在短期内可以提升盈利能力,但长期来看,可能会导致业务结构失衡,影响公司的可持续发展。此外,我们需要关注同行业其他公司的毛利率水平,如果宝新能源的毛利率明显高于同行,则需要更加警惕,这可能意味着公司在财务处理上存在一定的激进性。

债务风险评估:负债率的背后隐藏着什么?

40.95%的负债率,表面上看似乎处于一个合理的水平。但负债率并非评估债务风险的唯一指标。我们需要关注公司的债务结构,例如短期债务与长期债务的比例。如果短期债务占比较高,则意味着公司面临较大的偿债压力。此外,我们还需要关注公司的现金流状况,如果现金流不足以覆盖短期债务,则公司可能会面临流动性风险。更重要的是,要分析公司的资产质量。如果公司的资产质量不高,例如存在大量的应收账款、存货等,则这些资产可能难以变现,从而加剧公司的债务风险。因此,在评估宝新能源的债务风险时,不能仅仅看负债率,而要进行全面的分析。

投资收益的依赖:主营业务的乏力与多元化的困境

一季报显示,宝新能源的投资收益高达5966.01万元。这笔投资收益对公司利润的贡献不可小觑。但过度依赖投资收益,往往意味着主营业务的乏力。如果公司的主营业务缺乏竞争力,无法产生稳定的利润,则只能通过投资收益来弥补。然而,投资收益具有很大的不确定性,受到市场波动的影响较大。如果市场行情不好,投资收益可能会大幅下降,从而影响公司的整体盈利能力。此外,过度依赖投资收益也可能导致公司忽视主营业务的提升,从而陷入恶性循环。因此,宝新能源需要加大对主营业务的投入,提升自身的核心竞争力,减少对投资收益的依赖。

股东结构透视:谁在买入,谁在逃离?

融资融券数据解读:散户的疯狂与机构的理性

融资融券数据显示,近3个月宝新能源的融资净流入为1197.24万,融资余额增加;融券净流出58.72万,融券余额减少。这种数据组合,在我看来,更像是散户在追涨杀跌,而机构则在逢高减持。融资买入,说明投资者看好公司的未来,愿意借钱买入;融券卖出,则说明投资者不看好公司的未来,愿意借券卖出。如果融资买入的主要是散户,而融券卖出的主要是机构,那就意味着散户在疯狂涌入,而机构则在悄然撤退。这种趋势往往是不健康的,散户容易受到市场情绪的影响,做出错误的投资决策,最终成为“韭菜”。

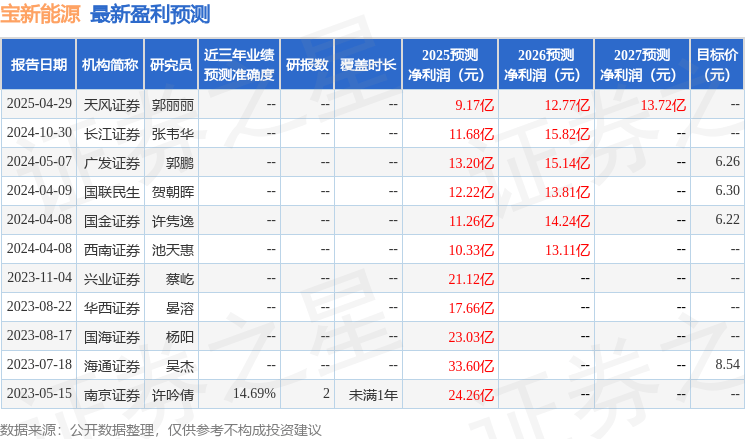

机构评级的陷阱:盲目跟风还是独立思考?

该股最近90天内共有1家机构给出评级,买入评级1家。看到机构给出“买入”评级,很多投资者可能会欣喜若狂,认为找到了“金股”。但我们需要警惕机构评级的陷阱。机构评级往往受到各种因素的影响,例如与上市公司的关系、自身的利益诉求等。有些机构可能会为了获取佣金,而发布虚假的评级报告。更重要的是,机构评级只是一个参考,不能完全依赖。投资者应该独立思考,对公司的基本面进行深入分析,做出自己的判断。盲目跟风机构评级,很可能会掉入陷阱。

股东人数变化:散户化趋势的警示

股东人数是一个重要的指标,可以反映投资者对公司的信心。如果股东人数持续增加,尤其是散户人数增加,则可能意味着公司存在“散户化”趋势。散户化趋势对公司来说,并非好事。散户投资者的投资行为往往不够理性,容易受到市场情绪的影响,追涨杀跌。这会导致股价波动剧烈,不利于公司的长期发展。此外,散户投资者的话语权较弱,难以对公司形成有效的监督,容易导致公司治理问题。因此,宝新能源需要重视股东人数的变化,采取措施吸引机构投资者,优化股东结构。