文峰股份:一场纸面繁荣下的隐忧?

股价异动背后的资金游戏:谁在刀尖舔血?

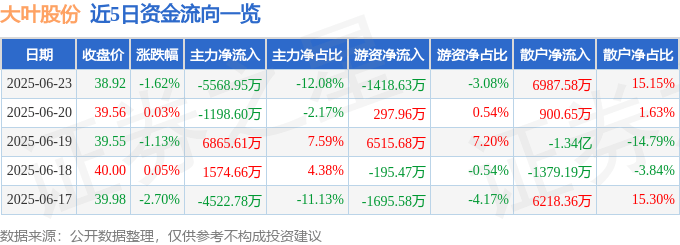

文峰股份,这家以传统百货为主业的上市公司,在2025年4月10日的股市表现,着实让人捏一把汗。表面上看,4.88%的涨幅,成交量也放大了,似乎一扫颓势。但深入分析,这更像是一场精心策划的“资金游戏”,谁是这场游戏的赢家,谁又将成为最后的炮灰?

首先,我们要质疑的是,在基本面持续恶化的情况下,这波上涨的持续性。仅仅凭借一日的资金流入,就能扭转乾坤吗?恐怕未必。股市里最不缺的就是故事,而文峰股份的故事,现在听起来更像是资本的自娱自乐。那些在高位接盘的散户,可能还在憧憬着美好的未来,却不知自己已经站在了悬崖边上。

主力魅影:粉饰太平还是精准抄底?

游资的短线投机:逐利还是搅局?

数据显示,4月10日主力资金净流入接近两千万,这无疑是刺激股价上涨的重要推手。但我们必须警惕,这究竟是主力看好文峰股份的长期价值,还是仅仅为了短期获利而进行的“拉高出货”?结合文峰股份的基本面来看,后者的可能性更高。主力资金惯用的伎俩,就是利用资金优势,制造虚假繁荣,吸引散户跟风,最终在高位套现离场。

与此同时,游资的动向也值得关注。少量游资的净流出,或许意味着他们对文峰股份的上涨空间并不看好,选择见好就收。游资的特点就是短线投机,哪里有波动,哪里就有他们的身影。他们不会真正关心公司的基本面,只关心能否在最短的时间内赚取最大的利润。因此,游资的介入,往往会加剧股价的波动,让散户更加难以把握。

散户的无奈:韭菜的宿命?

最可悲的,莫过于那些盲目跟风的散户。他们往往缺乏专业的投资知识,容易受到市场情绪的左右,成为主力资金和游资收割的对象。看着股价上涨,就以为机会来了,不顾一切地冲进去,结果往往是被套在高位,欲哭无泪。在股市里,散户永远是弱势群体,想要避免成为“韭菜”,就必须保持清醒的头脑,独立思考,不要被表面的繁荣所迷惑。

融资融券:杠杆上的舞蹈,步步惊心

融资净偿还:信心缺失还是战略调整?

融资融券数据,就像一面镜子,映照出投资者对文峰股份的真实态度。当日融资净偿还142.14万元,表明融资客正在逐步撤离。这或许是因为他们对文峰股份的未来感到担忧,选择降低风险敞口;又或许是他们认为股价已经达到阶段性高点,选择获利了结。无论出于何种原因,融资净偿还都反映出市场对文峰股份的信心不足。

融券余量:空头的试探还是压舱石?

另一方面,融券余量维持在相对稳定的水平,表明空头力量并没有明显增加。这并不意味着空头看好文峰股份,而可能是在等待更好的做空时机。融券本身就是一种风险极高的投资行为,需要对公司的基本面有深入的了解,并对未来的股价走势有准确的判断。因此,融券余量可以看作是市场对文峰股份未来走势的一种谨慎评估。如果未来文峰股份的基本面进一步恶化,或者股价出现大幅上涨,空头力量可能会迅速增加,给股价带来巨大的下行压力。

基本面恶化:业绩断崖式下跌的真相

营收、净利润双降:百货业的寒冬?

文峰股份的三季报,无疑是给投资者浇了一盆冷水。营收同比下降14.39%,归母净利润更是暴跌44.26%。这说明,文峰股份的主营业务正在遭受严峻的挑战。百货行业的整体衰退,电商的冲击,消费习惯的改变,都让文峰股份的经营雪上加霜。更令人担忧的是,第三季度单季度的业绩更是惨不忍睹,归母净利润亏损,同比下降高达239.18%。这意味着,文峰股份的经营状况正在加速恶化。

毛利率:最后的遮羞布?

毛利率虽然维持在47.3%的水平,但并不能掩盖其背后隐藏的危机。在高昂的运营成本和日益激烈的市场竞争下,文峰股份的盈利空间正在被不断压缩。如果不能有效控制成本,提高运营效率,即使维持较高的毛利率,也难以保证公司的盈利能力。更何况,如果未来市场竞争进一步加剧,文峰股份的毛利率很可能会进一步下降。

负债率:高悬的达摩克利斯之剑?

30.74%的负债率,虽然不算太高,但也绝非安全。在业绩下滑的情况下,过高的负债率会增加公司的财务风险。一旦资金链断裂,文峰股份很可能面临破产的风险。因此,文峰股份需要谨慎控制负债规模,积极寻找新的盈利增长点,才能化解财务风险。

行业排名垫底:文峰股份的困境

苟延残喘还是破釜沉舟?

从各项主要指标的行业排名来看,文峰股份几乎都处于垫底的位置。这意味着,文峰股份在行业内的竞争力非常弱,面临着被市场淘汰的风险。如果文峰股份不能及时调整经营策略,寻找新的发展方向,很可能最终沦为一家苟延残喘的公司。

当然,文峰股份并非没有机会。如果能够抓住消费升级的机遇,积极转型升级,例如拓展线上业务,优化产品结构,提升服务质量,或许还能有一线生机。但留给文峰股份的时间已经不多了,是选择破釜沉舟,还是继续在泥潭中挣扎,将决定其未来的命运。