核心观点:震荡偏强

上周六凌晨发布的USDA 1月报告超预期,将24/25年度美豆单产下调1蒲/英亩,叠加前期空头回补和多头加仓,导致美豆价格上涨。受此影响,周一豆粕、菜粕高开,国内春节备货也提振了现货市场情绪,基差走强。然而,油厂豆粕去库速度加快,部分下游企业因豆粕价格上涨而降低添加比例,甚至使用杂粕替代。

巴西大豆目前正处于灌浆鼓粒阶段,收获进度落后于去年同期,天气持续偏干。USDA报告发布后,4月巴西大豆报价下跌10美分至80K。市场对24/25年度巴西大豆产量预期存在分歧,一些机构基于马托格罗索州(MT)大豆前景较好而上调了产量预测。

此外,特朗普即将上任,中美贸易政策的变动以及春节期间的备货情况也值得关注。

现货基差:中性偏多

1月14日(周二),华东地区豆粕现价为2505+250元/吨,1月7日豆粕现价为2505+200元/吨,折合一口价周度上涨140元/吨。USDA报告的利多消息和春节备货共同推动现货情绪好转,基差走强。

美国大豆:中性偏多

美豆市场CFTC空头回补,多头加仓。USDA 1月报告发布后,美豆价格上涨至1029.5美分/蒲。但24/25年度美豆净销售环比减少,虽然同比增长,但对华累计出口不及去年同期。

南美大豆:中性

巴西大部分大豆处于灌浆鼓粒阶段,收获进度落后于去年同期,天气持续偏干,特别是布宜诺斯艾利斯省。阿根廷大豆土壤湿度和优良率较前一周下滑。南美大豆贴水大幅下跌,巴西4月报价下跌约10美分至80K。对巴西大豆产量的预测存在分歧,部分机构上调了预测,主要原因是MT州的大豆前景较好,这可以弥补其他地区干旱天气带来的负面影响。

到港库存:中性偏空

本周到港大豆数量环比增加,港口大豆库存累积。

开机压榨:中性偏空

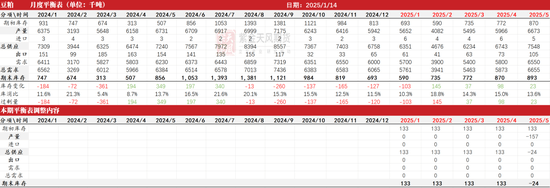

1月10日当周,124家油厂大豆实际压榨量为193.41万吨,开机率为54.37%(前一周压榨量为172.79万吨,开机率为48.57%)。预计下周开机压榨率将提升。

消费库存:中性偏多

截至1月10日当周,豆粕库存为60.46万吨,较前一周减少7.9万吨,同比去年减少34.43万吨。

下游及其他因素分析:

文章中详细分析了美国大豆的CFTC持仓变化、USDA报告中对美豆、巴西大豆和阿根廷大豆产量及库存的调整、南美大豆的生长情况、天气状况及出口情况,以及中国的豆粕现货价格、基差、进口大豆数量、油厂开机率、豆粕库存和下游养殖业的利润情况等。这些信息共同构成了对豆粕市场未来走势的全面分析,为投资者提供了重要的参考依据。

结论:

总体来看,虽然USDA报告对美豆单产的下调带来了利多消息,提振了市场情绪,但南美大豆的生长情况和天气状况仍存在不确定性,以及中国国内豆粕库存、油厂开机率和下游养殖业利润等因素的综合影响,使得豆粕市场后市走势仍存在较大的变数。建议投资者密切关注南美天气变化、中美贸易关系及国内需求变化等因素,谨慎操作。