临近年关,各大银行纷纷推出针对年终奖的理财产品,以满足客户多样化的投资需求。这些产品主要围绕期限和用途两个维度进行布局,以低风险、稳健的固定收益类产品为主。

银行普遍推荐最短持有期产品,这类产品设置了明确的最低持有期限,到期后即可赎回或继续持有,在流动性和收益性之间取得平衡。银行建议投资者分批购买、分散风险,并在满足流动性需求的前提下,尽可能长期持有。

例如,兴业银行根据投资期限将产品分为短期、中期和长期,中信银行推出针对不同收入用途的“加薪计划”,邮储银行则根据资金用途(零花钱、过节费、储蓄)推荐不同产品。交通银行更细致地将年终奖规划为过年用钱、日常开销和长期储蓄三部分,并相应推荐不同产品。

最短持有期产品(如7天、30天、60天等)受到热捧,其风险等级普遍较低,投资者可根据自身情况选择。这类产品在持有期结束后,投资者可根据自身流动性需求选择赎回或继续持有。

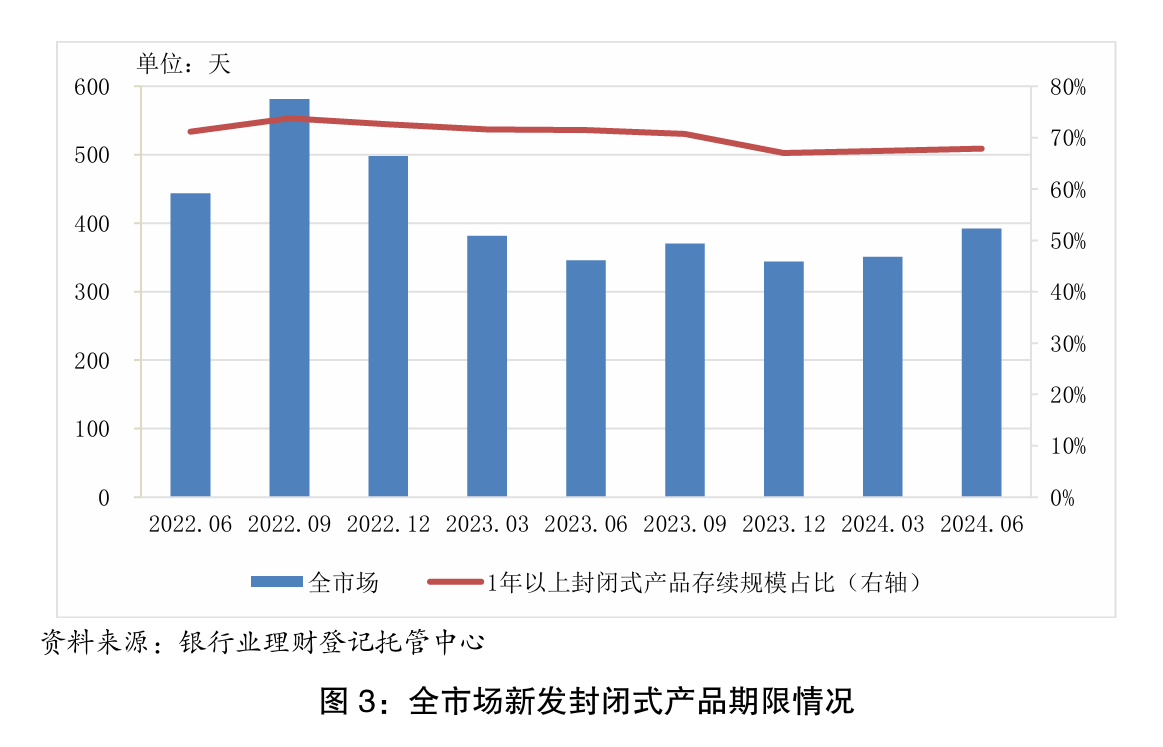

与最短持有期产品形成对比的是封闭式产品,这类产品虽然牺牲了流动性,但由于期限较长(例如14个月、36个月),投资经理有更多时间进行投资策略调整,并能投资于收益率更高的非标资产,从而可能获得更高收益或更低波动。封闭式产品更适合追求长期稳健增长的投资者。

总体而言,2024年11月最短持有期产品的年化收益率中枢为3.57%,较10月有所回升;年内新发1634只,月末存续产品规模近7.2万亿元。在市场利率下行和投资者风险偏好较低的大环境下,最短持有期产品和封闭式产品各具优势,投资者需根据自身情况选择合适的理财方案。